Angst vor Fehlern in der Steuererklärung?

omplexes Krypto-Portfolio?

Jetzt Krypto-Steuern legal optimieren

Mehr Durchblick für bessere Entscheidungen

Krypto stressfrei auszahlen

Was ist gewerblicher Krypto-Handel?

Der gewerbliche Handel mit Kryptowährungen ist eine kontinuierliche, selbstständige Tätigkeit, die auf Gewinnerzielung durch den Kauf und Verkauf von digitalen Währungen abzielt. Im Gegensatz zum privaten Handel, der durch gelegentliche Transaktionen und Spekulationen gekennzeichnet ist, zeichnet sich der gewerbliche Handel durch seine Nachhaltigkeit, Häufigkeit und klare Gewinnerzielungsabsicht aus.

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="lazy" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Das Bundesministerium der Finanzen orientiert sich bei der Feststellung von Gewerblichkeit im Krypto-Handel an den Maßstäben des Wertpapierhandels. Regelmäßige Transaktionen können noch als private Vermögensverwaltung gelten. Gewerblichkeit wird nur in Ausnahmefällen wie beruflicher Organisation und umfangreicher Geschäftstätigkeit angenommen.</p></div></div></div>

Informationen zur steuerlichen Behandlung von privatem Krypto-Handel gibt es hier: Krypto-Steuer in Deutschland

Wann liegt eine gewerbliche Tätigkeit bei Krypto vor?

Die folgenden Aktivitäten weisen auf eine gewerbliche Tätigkeit im Kryptobereich hin. Dies sind allgemeine Richtlinien, jedoch sollte immer der jeweilige Einzelfall betrachtet werden:

- Regelmäßiges Trading: Häufiges Kaufen und Verkaufen von Kryptowährungen mit der Absicht, Gewinne aus Preisunterschieden zu erzielen.

- Mining: Bereitstellung von Rechenleistung zur Transaktionsverarbeitung und Erzeugung neuer Krypto-Coins gegen Belohnung. Mehr dazu: Mining Steuern

- Betrieb von Handelsplattformen: Anbieten einer Plattform für den Kauf und Verkauf von Kryptowährungen, einschließlich Börsen und Broker-Diensten.

- Dienstleistungen im Krypto-Bereich: Dazu gehören Beratungsdienste, Zahlungsdienstleister, Wallet-Services und andere Services, die direkt mit dem Kryptohandel verbunden sind.

- Akzeptanz von Kryptowährungen als Zahlungsmittel: Unternehmen, die Kryptowährungen als Bezahlung für Waren oder Dienstleistungen akzeptieren.

- Token-Emission (ICO, STO, IEO): Ausgabe von Tokens im Rahmen von Initial Coin Offerings, Security Token Offerings oder Initial Exchange Offerings mit kommerziellem Hintergrund.

Gewerblicher und privater Krypto-Handel: Unterschiede auf einen Blick

Die Unterschiede zwischen privatem und gewerblichem Handel mit Kryptowährungen in Deutschland sind vor allem steuerrechtlicher Natur:

Steuerpflicht: Private Krypto-Händler können ihre virtuellen Währungen steuerfrei verkaufen, wenn sie die Haltefrist von mehr als einem Jahr einhalten.

Mehr dazu hier: Haltefrist für Kryptowährungen

Im Gegensatz dazu müssen gewerbliche Händler die Einkünfte aus dem Krypto-Handel als Betriebseinnahmen versteuern und unterliegen zusätzlich der Gewerbesteuerpflicht.

Steuerberechnung: Bei privaten Händlern werden Gewinne als sonstige Einkünfte im Sinne des § 23 EStG behandelt und unterliegen dem persönlichen Einkommensteuersatz, sofern die Haltefrist unter 365 Tagen liegt.

Mehr dazu hier: Wie hoch ist die Steuer auf Kryptowährungen?

Gewerbliche Händler müssen ihre Gewinne als Einkünfte aus Gewerbebetrieb versteuern, was die Bemessungsgrundlage und die Höhe der Steuerlast beeinflusst.

Buchführungspflichten: Gewerbliche Händler sind verpflichtet, eine ordnungsgemäße Buchführung und Dokumentation ihrer Transaktionen zu gewährleisten. Für private Händler besteht keine Pflicht zur umfassenden Buchführung, allerdings ist eine vollständige Transaktionshistorie für die Steuererklärung erforderlich.

Umsatzsteuer: Der Umsatz aus dem Handel mit Kryptowährungen ist für gewerbliche Händler grundsätzlich umsatzsteuerfrei, allerdings können sie Vorsteuer abziehen, wenn sie Eingänge für steuerpflichtige Ausgangsumsätze nutzen. Private Händler sind in der Regel nicht vorsteuerabzugsberechtigt und unterliegen nicht der Umsatzsteuerpflicht.

Rechtsformabhängigkeit: Im gewerblichen Handel können die steuerlichen Konsequenzen je nach Rechtsform des Unternehmens variieren, während bei Privatpersonen stets die individuelle Steuersituation maßgeblich ist.

Steueroptimierung: Gewerbliche Händler haben Gestaltungsspielräume zur Steueroptimierung, wie die Wahl der Unternehmensform oder Abschreibungsmöglichkeiten. Für private Händler sind solche Optimierungsstrategien in der Regel nicht anwendbar.

Rechtlicher Rahmen in Deutschland

In Deutschland werden Kryptowährungen durch das Einkommensteuergesetz als "private Wirtschaftsgüter" klassifiziert. Gewerbliche Aktivitäten werden durch das Handelsgesetzbuch und die Abgabenordnung geregelt.

Obwohl es keine spezifische Kryptogesetzgebung gibt, werden Richtlinien durch Verwaltungsanweisungen und Rechtsprechung, wie die Umsatzsteuerbefreiung für Kryptotransaktionen, geformt.

Behörden arbeiten an detaillierten Regelungen und Dokumentationspflichten, um rechtliche und steuerliche Sicherheit für Marktteilnehmer zu gewährleisten.

Steuerpflichten für Gewerbetreibende im Krypto-Bereich

In Deutschland unterliegen gewerbliche Aktivitäten im Krypto-Bereich, wie Handel, Mining und Dienstleistungen, der Einkommens- und Gewerbesteuer. Gewerbetreibende müssen ihre Einkünfte in der Einkommensteuererklärung angeben und entsprechende Vorauszahlungen leisten, zusätzlich zur separaten Gewerbesteuererklärung.

Die Steuerlast variiert je nach Rechtsform des Unternehmens. Einzelunternehmer:innen und Personengesellschaften versteuern Gewinne über das persönliche Einkommen, während Kapitalgesellschaften wie GmbHs und UGs ihre Gewinne der Körperschaftsteuer unterwerfen.

Umsätze aus dem Krypto-Handel sind meist umsatzsteuerfrei. Dennoch müssen gewerbliche Krypto-Händler:innen die Lohnsteuer für Angestellte, die umsatzsteuerlichen Regeln und die Gewerbesteuer korrekt abführen.

Ermittlung der Steuerlast

Die Steuerlast im gewerblichen Krypto-Handel wird durch die Erfassung aller Transaktionen zur Bestimmung der Bemessungsgrundlage ermittelt. Gewinne aus dem Handel werden für die Einkommensteuer summiert und um betriebliche Ausgaben bereinigt. Die Gewerbesteuer basiert auf dem ermittelten Gewinn, der um Freibeträge und Gemeindehebesätze adjustiert wird.

Beispiel: 100.000€ Gewinn aus Krypto-Handel minus 20.000€ Betriebsausgaben ergibt eine Bemessungsgrundlage von 80.000€ für die Einkommensteuer. Für die Gewerbesteuer wird dieser Betrag um den Freibetrag reduziert und mit dem Hebesatz multipliziert.

Umsatzsteuerliche Behandlung von Kryptowährungen

In Deutschland sind Krypto-zu-Fiat-Transaktionen umsatzsteuerfrei. Leistungen gegen Kryptowährungen können jedoch umsatzsteuerpflichtig sein.

Gewerbliche Krypto-Händler können die Vorsteuer für Unternehmensausgaben abziehen, wenn diese für umsatzsteuerpflichtige Umsätze genutzt werden. Die Zuordnung der Vorsteuer ist komplex, besonders bei gemischten Umsätzen.

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="lazy" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Umsatzsteuerliche Optimierung kann durch die Wahl der Rechtsform oder die Aufteilung von Geschäftsaktivitäten erreicht werden. Eine genaue Dokumentation und Buchführung ist wichtig, um die Vorsteuerabzüge bei Prüfungen nachzuweisen.</p></div></div></div>

Buchführung und Dokumentation

Eine akribische Buchführung ist für gewerbliche Krypto-Händler in Deutschland unerlässlich. Sie müssen alle Transaktionen lückenlos in Euro umrechnen und dokumentieren, inklusive Datum, Betrag und Art des Geschäfts. Dies dient als Nachweis für das Finanzamt und erleichtert die Ermittlung der Steuerlast.

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="lazy" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Tipps für eine ordnungsgemäße Dokumentation: Nutze einen Krypto-Portfoliotracker wie Blockpit oder spezialisierte Buchhaltungssoftware. Führe ein Handelstagebuch und mache regelmäßige Backups. Sammle und bewahre alle Belege für Transaktionen systematisch auf.</p></div></div></div>

Steueroptimierung und Gestaltungsmöglichkeiten

Für eine legale Steueroptimierung im Krypto-Gewerbe ist strategische Planung essenziell. Gewerbliche Händler können durch die Wahl der passenden Unternehmensform, Nutzung von Freibeträgen und Abschreibungen ihre Steuerlast minimieren.

Es empfiehlt sich, Investitionen und Betriebsausgaben klug zu timen, um steuerliche Vorteile zu nutzen. Dabei sollten Händler stets die Vorschriften zur Vermeidung von Steuerumgehung beachten.

Riskant ist es, Transaktionen nicht korrekt zu dokumentieren oder Steuermodelle zu wählen, die vom Finanzamt als aggressiv angesehen werden könnten. Daher ist fachkundige steuerliche Beratung ratsam, um Fallstricke zu umgehen.

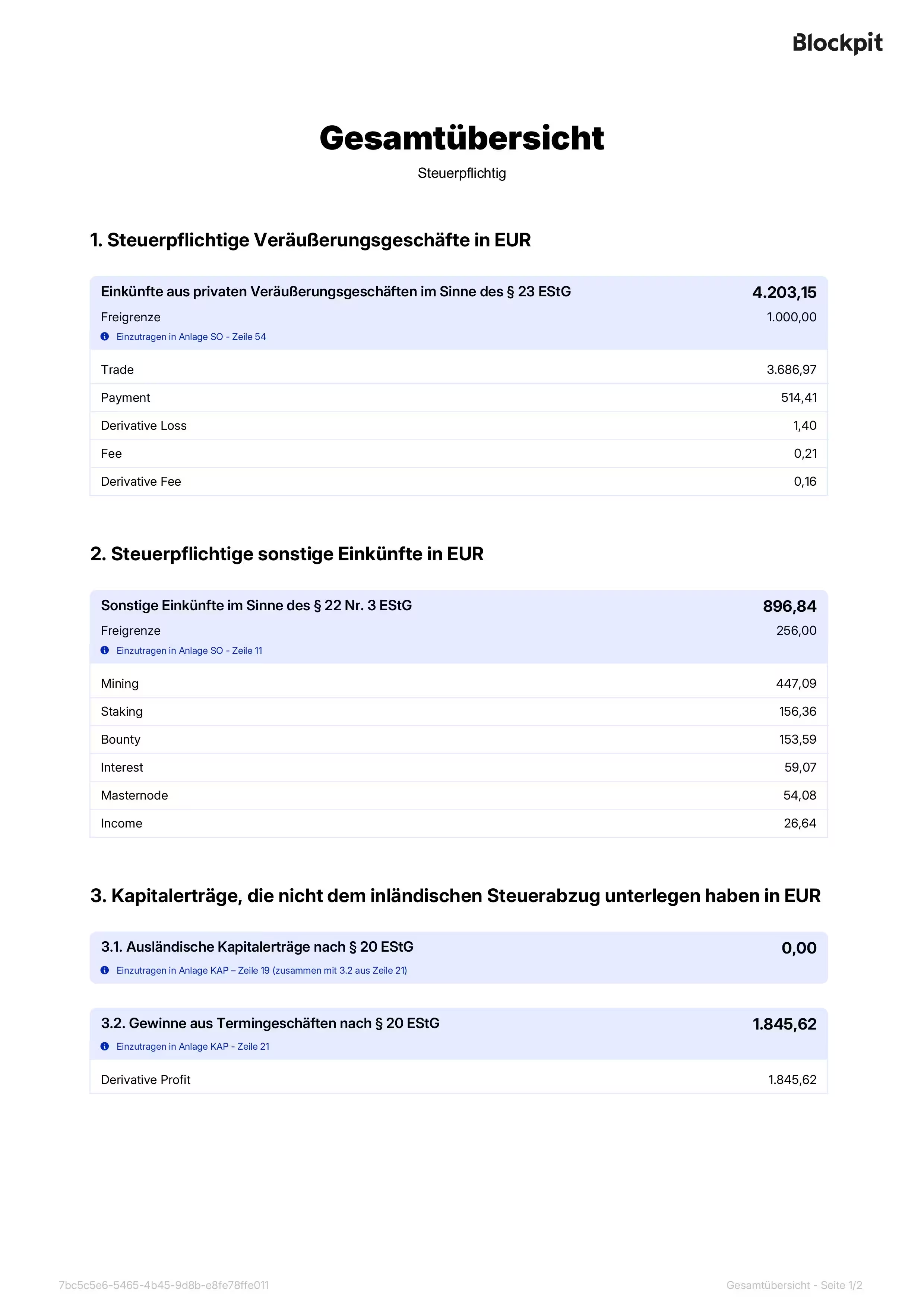

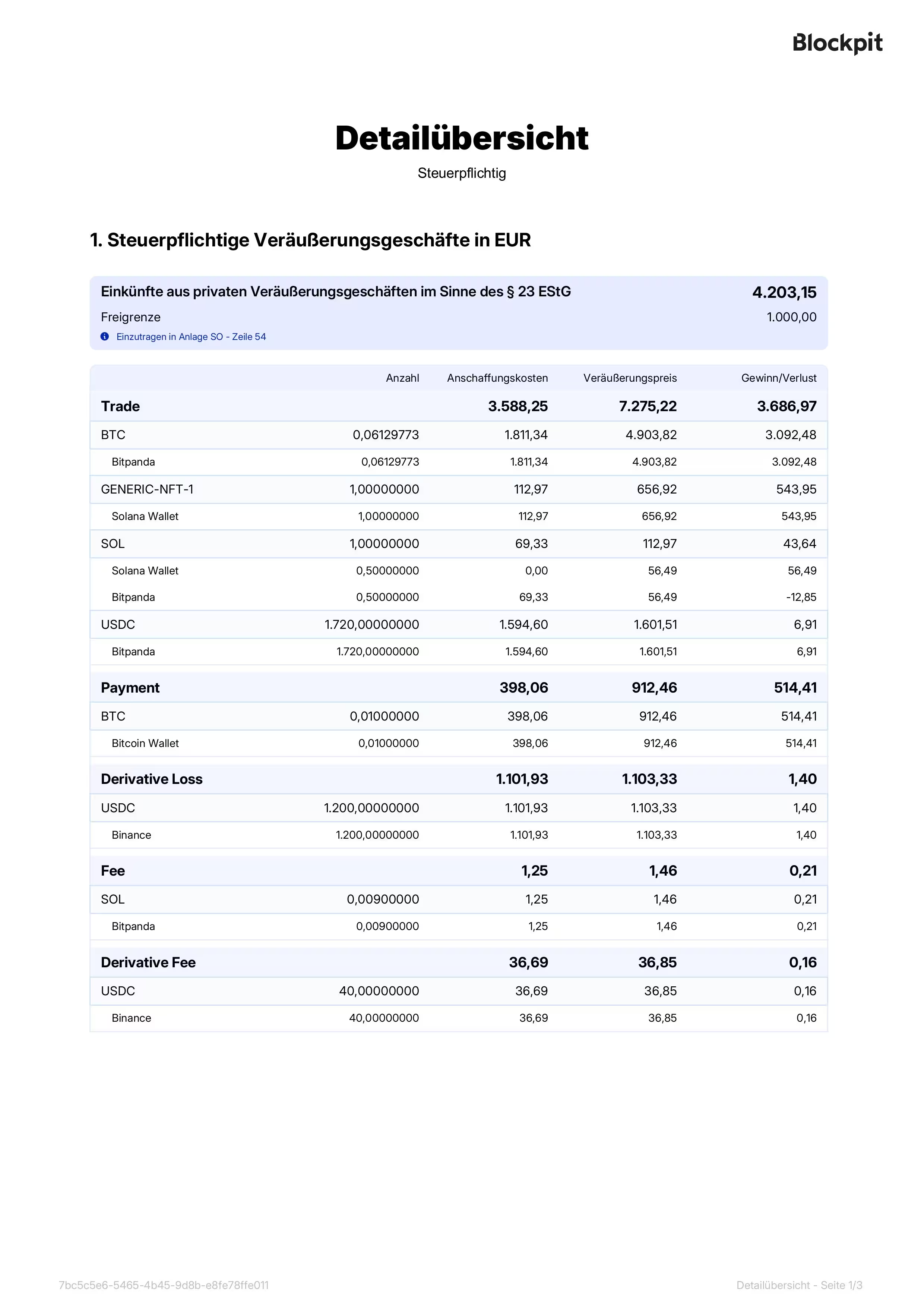

Dein rechtskonformer Krypto-Steuerreport mit Blockpit

Mit dem Blockpit Krypto-Steuerrechner erstellst du deinen persönlichen Krypto-Steuerbericht schnell und einfach als praktisches PDF.

Blockpit unterstützt die deutschen Steuerregeln und kann so alle deine Transaktionen rechtskonform kategorisieren und entsprechend zuordnen.

Neben vorausgefüllten Steuerformularen erstellt Blockpit auch eine Einzeltransaktionsaufstellung mit allen steuerrelevanten Transaktionen, die du bei Nachfragen beim Finanzamt vorlegen kannst.

Du möchtest dir jedes Detail ansehen? Hier gibt’s das komplette PDF unseres Krypto-Steuer-Beispielberichts.

Hilfreiche Links

Einkommensteuergesetz: https://www.gesetze-im-internet.de/estg/

BMF Schreiben Kryptowährungen: https://www.bundesfinanzministerium.de/Content/DE/Pressemitteilungen/Finanzpolitik/2022/05/2022-05-09-einzelfragen-zur-ertragsteuerrechtlichen-behandlung-von-virtuellen-waehrungen-und-von-sonstigen-token-bmf-schreiben.pdf

Abgerufen am 08.08.2024

01/2026: 2026 Update

01/2025: Update für 2025

08/2024: Neue Bilder und überarbeitete Texte