Angst vor Fehlern in der Steuererklärung?

omplexes Krypto-Portfolio?

Jetzt Krypto-Steuern legal optimieren

Mehr Durchblick für bessere Entscheidungen

Krypto stressfrei auszahlen

Was ist ein Swap?

Der Austausch einer Kryptowährung gegen eine andere wird als Swap bezeichnet. Eine Kryptowährung, zum Beispiel Bitcoin, wird gegen eine andere, zum Beispiel Ethereum, zu einem bestimmten Wechselkurs getauscht. Auch Swaps gegen Stablecoins zählen hier dazu. Bei einem Swap fallen in der Regel Krypto Steuern an.

Zentrale Kryptobörsen, dezentrale Börsen (DEX) und spezialisierte Swap-Plattformen sind nur einige der verschiedenen Orte, an denen Krypto-Swaps stattfinden können. Die Swaps können je nach Plattform und Tauschmechanismus entweder direkt zwischen Benutzern oder über einen Vermittler (wie eine Börse) abgewickelt werden.

Ein praktisches Beispiel eines Swaps auf Uniswap von 0,09 ETH gegen 36,0167 USDT kannst du hier auf Etherscan sehen.

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="lazy" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Wenn du dir diese Transaktion im Detail ansiehst, wirst du feststellen, dass der Uniswap Smart Contract ETH in USDT in zwei Schritten tauscht. Zuerst wird ETH in WETH und dann WETH in USDT getauscht. Da es keinen Zufluss des WETH in deine Wallet gibt, vertreten wir den Ansatz, dass es steuerlich einem direkten Swap zwischen ETH und USDT entspricht.</p></div></div></div>

Steuerliche Behandlung von Swaps

Der Bundesfinanzhof hat am 14.02.2023 ein Urteil veröffentlicht (IX R 3/22), welches bestätigt, dass es sich bei einem Swap innerhalb der Haltefrist, genauso wie bei einem Verkauf von Kryptowährungen, um einen steuerpflichtigen Vorgang handelt.

Kryptowährungen werden vom Bundesfinanzhof als “anderes Wirtschaftsgut” nach § 23 Abs. 1 Satz 1 Nr. 2 EStG eingestuft. Entstehende Einkünfte werden der steuerpflichtigen Person zugerechnet, die über die Kryptowährungen verfügen kann.

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="lazy" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Es gibt also keinen Unterschied, ob du Kryptowährungen gegen Fiatwährungen oder andere Kryptowährungen tauschst: in beiden Fällen können steuerpflichtige Gewinne oder Verluste entstehen, sofern dies innerhalb der einjährigen Haltefrist passiert. Die jährliche Freigrenze in der Höhe von 1000€ gilt hier natürlich ebenfalls. Diese Grenze gilt ab Steuerjahr 2024; für frühere Jahre beträgt die Freigrenze 600€.</p></div></div></div>

Auch interessant: Krypto Verluste optimal steuerlich nutzen

<div fs-richtext-component="info-box" class="info-box warning"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f473e84badfdd6e059e_Care.svg" loading="lazy" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Normale Swaps sind nicht mit Token-Swaps oder Tokenmigrationen zu verwechseln. Bei einer Tokenmigration wechseln Projekte oft auf eine andere Blockchain und tauschen Tokens im Verhältnis 1:1 oder durch Redenominierung. Solche Swaps sind in der Regel nicht steuerpflichtig. Es ist jedoch wichtig, den Vorgang genau zu dokumentieren.</p></div></div></div>

Auswirkungen des Swaps auf die Haltefrist

Wie zuvor beschrieben, handelt es sich bei einem Swap, wie bei einem Verkauf gegen Fiatwährungen, innerhalb der Haltefrist um einen steuerpflichtigen Vorgang.

Somit endet zum Zeitpunkt des Swaps die Haltefrist der eingetauschten Kryptowährung und gleichzeitig beginnt sie für die neu erhaltene Kryptowährung.

Mehr dazu findest du in unserem Ratgeber: Haltefristen für Kryptowährungen

Wie trägt man Swaps in die Steuererklärung ein?

Die Steuererklärung kann in Deutschland manuell oder mittels Elster elektronisch an das Finanzamt übermittelt werden. Relevant für Swaps ist die Anlage SO (Sonstige Einkünfte).

Wenn du deinen individuellen Steuerreport mit dem Blockpit Krypto Steuerrechner erstellst, erhältst du bereits vorausgefüllte Steuerformulare, mit denen du dir viel Zeit und Stress ersparst.

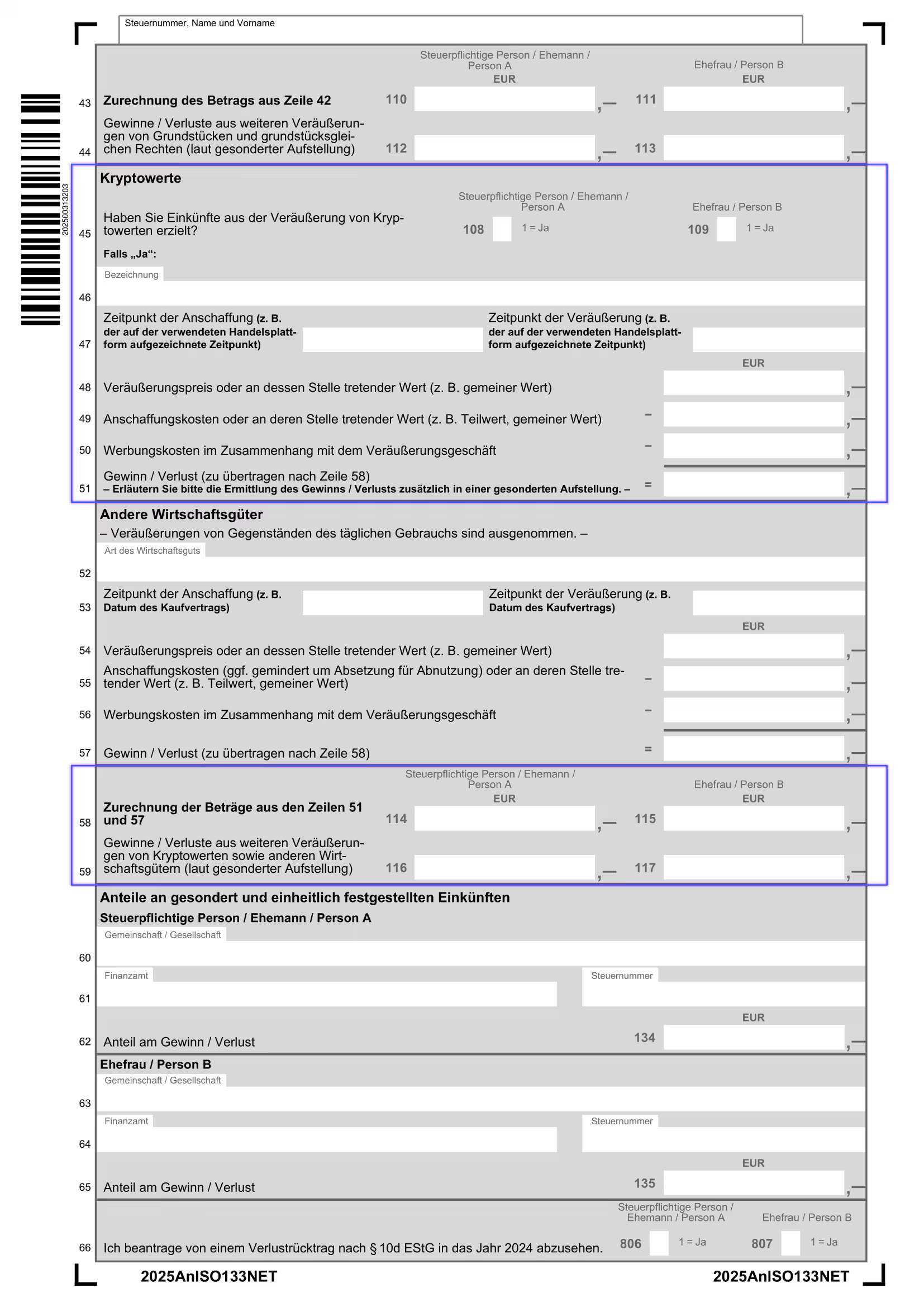

Auf Seite 2 von Anlage SO findest du den Abschnitt “Kryptowerte”.

Der Abschnitt “Kryptowerte” kommt in der Steuererklärung für das Steuerjahr 2025 zum ersten Mal zum Einsatz. In vorherigen Steuererklärungen mussten Gewinne und Verluste aus Kryptowährungen im Abschnitt “Einheiten virtueller Währungen und / oder sonstige Token” eingetragen werden.

Sollten Swaps innerhalb der einjährigen Haltefrist passiert sein, müssen die Gewinne oder Verluste hier angegeben werden. Beachte außerdem die Freigrenze von jährlich 1.000€, bzw. 600€ in Steuerjahren vor 2024.

Hier erfährst du, wie du die Anlage SO und andere Steuerformulare ausfüllst: Krypto richtig in die Steuererklärung eintragen [Anleitung]

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="lazy" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Mit den rechtskonformen Steuerberichten von Blockpit sparst du dir nicht nur viel Zeit, du erhältst zudem auch eine umfassende Übersicht all deiner Krypto-Transaktionen und letztendlich genau das, was du wirklich brauchst: ein rechtskonformes PDF, das du problemlos an das Finanzamt übermitteln kannst.</p></div></div></div>

Dein rechtskonformer Krypto-Steuerreport mit Blockpit

Der Blockpit Krypto-Steuerrechner ermöglicht dir, schnell und einfach einen persönlichen Krypto-Steuerbericht als PDF zu erstellen. Er ist an die deutschen Steuervorschriften angepasst, kategorisiert und ordnet deine Transaktionen rechtskonform zu.

Zudem berücksichtigt er die Freigrenze und die einjährige Haltedauer, sodass dein Bericht nur steuerpflichtige Gewinne enthält.

Neben vorausgefüllten Steuerformularen erstellt Blockpit auch eine Einzeltransaktionsaufstellung mit allen steuerrelevanten Transaktionen, die du bei Nachfragen beim Finanzamt vorlegen kannst.

Du möchtest dir jedes Detail ansehen? Hier gibt’s das komplette PDF unseres Krypto-Steuer-Beispielberichts.

Hilfreiche Links

Einkommensteuergesetz: https://www.gesetze-im-internet.de/estg/

BMF Schreiben Kryptowährungen: https://www.bundesfinanzministerium.de/Content/DE/Pressemitteilungen/Finanzpolitik/2022/05/2022-05-09-einzelfragen-zur-ertragsteuerrechtlichen-behandlung-von-virtuellen-waehrungen-und-von-sonstigen-token-bmf-schreiben.pdf

Abgerufen am 08.08.2024

01/2026: Update für 2026

01/2025: Update für 2025

08/2024: Neue Bilder und überarbeiteter Text