Angst vor Fehlern in der Steuererklärung?

omplexes Krypto-Portfolio?

Jetzt Krypto-Steuern legal optimieren

Mehr Durchblick für bessere Entscheidungen

Krypto stressfrei auszahlen

NFTs, oder Non-Fungible Token, sind eine revolutionäre Anwendung von Blockchains, die sich schnell zum größten Krypto-Trend der letzten Jahre entwickelt hat.

Sie bieten viele Gelegenheiten zum Kaufen, Handeln und Verkaufen – und zum Erzielen massiver Gewinne und Verluste. Und wo es NFT Gewinne und NFT Verluste gibt, gibt es auch NFT Steuern.

Welche Auswirkungen NFTs auf deine Krypto Steuern haben, und wie du alles ordentlich in deiner Steuererklärung angibst, erfährst du in diesem Artikel.

NFTs vs. Kryptowährungen: Was ist der Unterschied?

NFTs und Kryptowährungen sind jeweils digitale Assets, doch mit einem entscheidenden Unterschied.

Unter Kryptowährungen können sich mittlerweile viele Menschen, zumindest grob, etwas vorstellen. Die bekanntesten und größten sind Bitcoin und Ether (Ethereum). Sie dienen unter anderem als digitale Währungen, also Tauschmittel. Das bedeutet, dass sie austauschbar oder “fungibel” sind. Ein Bitcoin ist identisch mit jedem anderen Bitcoin. Es ist praktisch egal, welchen der aktuell kursierenden Bitcoins du besitzt.

Bei der Antwort auf die Frage, was denn NFTs sind, herrscht oft noch ratloses Schweigen. Dabei ist die Antwort im Grunde simpel: Im Unterschied zu Kryptowährungen sind NFTs eben nicht beliebig austauschbar, sondern einzigartige digitale Assets. Sie sind Non-Fungible-Tokens, basieren, wie Kryptowährungen, auf der Blockchain-Technologie und haben in den letzten Jahren einen massiven Hype erfahren.

NFTs ermöglichen die Schaffung einzigartiger digitaler Vermögenswerte, die gehalten, gehandelt und als Unikate verifiziert werden können. Dies hat enorme Auswirkungen auf die Welt der digitalen Kunst, Musik und andere Formen des kreativen Ausdrucks, da es den Creators ermöglicht, ihre Werke als authentische Unikate mit nachweisbaren Eigentumsverhältnissen zu verkaufen.

Anwendungsgebiete für NFTs finden sich also bisher vermehrt in der digitalen Kunst, Musik oder in Videospielen. Dies ist jedoch erst der Anfang, denn die Technologie steckt noch in den Kinderschuhen. So könnten NFTs in Zukunft auch vermehrt in der “realen” Welt genutzt werden, zum Beispiel als Nachweis für den Besitz eines physischen Grundstücks.

<div fs-richtext-component="info-box" class="info-box protip"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4b151815fb0be48cec_Lightning.svg" loading="lazy" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Blockpit Plus bietet wertvolle Funktionen für alle NFT-Liebhaber. Die NFT-Galerie zeigt dir all deine NFTs übersichtlich als Flashcards. Außerdem bekommst du wertvolle Informationen wie Floor-Preis & Co. Übrigens: Blockpit Plus gibt es bereits um 3,99€ pro Monat!</p></div></div></div>

NFT Steuern allgemein

In Deutschland dient als Grundlage für die Besteuerung von digitalen Assets das BMF Schreiben vom 10.05.2022. Dieses bezieht sich jedoch nur auf fungible digitale Assets, also Kryptowährungen. NFTs werden hier nicht explizit geregelt.

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Daher gilt, dass es bisher keine rechtsverbindlichen Aussagen zur steuerlichen Behandlung von NFTs gibt.</p></div></div></div>

Bei dem privaten Handel mit NFTs kann grundsätzlich von einem privaten Veräußerungsgeschäft gemäß § 23 Abs. 1 Satz. 1 Nr. 2 EStG ausgegangen werden.

Entsprechend muss der Handel mit NFTs zum persönlichen Einkommensteuersatz versteuert werden. Der Handel mit NFTs ist jedoch steuerfrei, wenn das NFT nach Erhalt mindestens ein Jahr lang gehalten wurde.

Mehr zum Thema: Wie hoch sind die Steuern für Kryptowährungen?

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Der Kaufpreis für NFTs kann von der Einkommenssteuer abgesetzt werden!</p></div></div></div>

Besteuerung von NFT Minting

NFTs können selbst hergestellt werden – dieser Vorgang wird “minten” genannt. Um diesen Vorgang steuerlich zu bewerten und einer Einkunftsart zuzuordnen, muss die individuelle Situation der herstellenden Person beurteilt werden.

Dies ist abhängig vom Einzelfall und sollte bestenfalls mit einem oder einer Steuerberater:in abgeklärt werden.

Variante 1: Künstlerische Tätigkeit

Kennzeichnet sich die Herstellung der NFTs durch eine eigenschöpferische Tätigkeit mit einer bestimmten Gestaltungshöhe, fällt dies unter die freiberuflichen Einkünfte nach § 18 Abs. 1 Nr. 1 S. 2 EStG.

Variante 2: Gewerbliche Tätigkeit

Unter die gewerblichen Einkünfte nach § 15 Abs. 1 Nr. 1 EStG kann das Minting fallen, wenn die NFTs aktiv vermarktet und verkauft werden. Siehe dazu auch das entsprechende Kapitel zum gewerblichen Handel weiter unten.

Steuern beim Handel von NFTs

Beim privaten Handel mit NFTs kann von einem privaten Veräußerungsgeschäft gemäß § 23 Abs. 1 Satz. 1 Nr. 2 EStG ausgegangen werden. Daraus resultiert eine Versteuerung der Gewinne zum persönlichen Einkommenssteuersatz.

Sollte die Haltedauer des NFTs jedoch ein Jahr überschreiten, kann das Asset steuerfrei veräußert werden.

Beachte außerdem die Freigrenze von 1000€ pro Jahr. Diese Grenze gilt ab Steuerjahr 2024; für frühere Jahre beträgt die Freigrenze 600€. Liegen deine Einkünfte aus dem privaten Handel mit NFTs unter dieser Grenze, musst du nichts versteuern. Überschreitest du die Grenze, sei es auch nur um einen Euro, musst du den Gesamtbetrag versteuern.

Mehr zum Thema: Freigrenze und Freibetrag bei Kryptowährungen

Handelst du mit NFTs, solltest du beachten, dass die Bewertung von Gewinnen oder Verlusten immer in Euro erfolgt. Verkaufst du ein NFT für dieselbe Menge der Kryptowährung, für die du es gekauft hast, können trotzdem steuerrelevante Gewinne oder Verluste entstanden sein.

Dies passiert, wenn die Kryptowährung, zum Beispiel ETH, in der Zeit zwischen Kauf und Verkauf des NFTs an Wert gewonnen oder verloren hat.

Beispiel:

- Du kaufst ein NFT am 01.01.2023 für 1 ETH (Wert ca. 1.100€).

- Du verkaufst dieses NFT am 01.05.2023 für 1 ETH (Wert ca. 1.700€).

- Es entsteht ein Gewinn von ca. 600€, obwohl du das NFT für die gleiche Menge an ETH verkauft hast.

Auch interessant: Krypto- & NFT-Verluste steuerlich geltend machen

Sind NFT Gewinne nach einem Jahr steuerfrei?

Ja, wenn beim privaten Handel mit NFTs wieder von einem privaten Veräußerungsgeschäft ausgegangen wird, dann wären Gewinne aus dem Verkauf eines NFTs nach einer Haltedauer von einem Jahr steuerfrei.

Mehr zum Thema: Kryptowährungen steuerfrei verkaufen

Privat oder gewerblich beim Handel mit NFTs?

Bisher gibt es keine klare Definition, ab wann gewerblicher Handel mit NFTs vorliegt. Daher ist hier Vorsicht geboten. Es ist empfehlenswert, im Zweifelsfall alles offenzulegen und sich eventuell auch professionelle steuerliche Beratung zu suchen, um rechtliche Konsequenzen zu vermeiden.

Gewisse Hinweise dazu, ab wann gewerblicher Handel mit NFTs vorliegt, gibt es aber schon. So sagt das BMF im eingangs erwähnten Schreiben, dass die Kriterien zum gewerblichen Wertpapier- und Devisenhandel herangezogen werden können.

Das wäre zum Beispiel bei einem offiziellen Auftreten als Händler:in der Fall, wie auch bei kurzfristigen und häufigen Umsätzen unter Einsatz von Fremdkapital, oder dem Handeln als Market Maker.

Alleine der Handel mit einer Vielzahl an NFTs dürfte also nicht ausreichen, um als gewerbliche:r Händler:in eingestuft zu werden.

Sollte jedoch eine solche Einstufung passieren, hat das diverse steuerliche Auswirkungen:

Gewerbliche Händler müssen Gewerbesteuer auf die Gewinne zahlen. Diese Steuer liegt zwischen 7 und 18% des Gewerbeertrags.

Mehr zum Thema: Gewerblicher Handel mit Kryptowährungen

Die Mehrwertsteuer, oder auch Umsatzsteuer, könnte ebenfalls geltend werden. Dies ist eine Verbrauchssteuer, die direkt auf den Verkauf eines NFTs angewandt werden würde. Sie liegt in Deutschland bei 19%. Verkaufst du also ein NFT für 100€, wären 19€ an Mehrwertsteuer fällig.

Der ermäßigte Umsatzsteuersatz von 7% findet bei NFTs Anwendung, wenn es sich um Kunstgegenstände handelt.

Ob diese Steuer aber für den Handel mit NFTs fällig wird, ist noch nicht geklärt. Dies wäre der Fall, wenn der Händler als Unternehmer im Sinne des Umsatzsteuerrechts gilt und die Transaktion des NFTs als Lieferung in Deutschland eingestuft wird. Somit muss bekannt sein, wer Käufer:in des NFTs ist und wo die Person ansässig ist. Das ist bei Käufen über Pseudonyme jedoch in der Praxis schwierig zu bestimmen.

Gewerbliche Händler können außerdem nach einer Haltedauer von einem Jahr nicht steuerfrei verkaufen, wie es für private Händler möglich ist.

Royalties und laufende Erträge aus NFTs

Der Künstler oder Urheberrechtsinhaber eines NFT, kann beim Verkauf dieses Assets NFT-Royalties bestimmen. Dies ist ein Prozentsatz des Verkaufspreises jedes zukünftigen Verkaufs, der an den oder die ursprüngliche:n Urheberrechtsinhaber:in zurückgezahlt wird.

Der oder die ursprüngliche Besitzer:in profitiert somit weiterhin von dem Werk und erzielt laufende Erträge. NFT-Royalties zählen bei Künstler:innen oder Urheberrechtsinhaber:innen als sonstige Leistungen.

Erhältst du Staking Rewards für das Staking von NFTs ist dieser Zufluss, wie bei normalem Staking, steuerpflichtig. Dies zählt ebenso zu den sonstigen Einkünften nach § 22 Nr. 3 EStG.

Relevant ist der Marktwert des erhaltenen Assets bei Zufluss. Ist dieser unbekannt, wird der Anschaffungswert mit 0€ angesetzt und bei einer späteren Veräußerung muss der gesamte Verkaufserlös versteuert werden.

Mehr zum Thema: Staking Steuern

Beim Vermieten von virtuellen Grundstücken, wie dies zum Beispiel bei The Sandbox oder Decentraland möglich ist, entstehen ebenfalls laufende Erträge. Ähnliche Einkünfte lassen sich auch mit NFTs von Sneakern oder digitalen Sammelkarten erzielen. Dies fällt ebenso unter die sonstigen Einkünfte nach § 22 Nr. 3 EStG.

Betragen die Einkünfte in Summe maximal 256€ pro Jahr, sind sie steuerfrei. Es handelt sich dabei auch um eine Freigrenze, bei deren Überschreiten auf den gesamten Betrag Steuern anfallen.

NFT Gaming versteuern

In der Gaming-Szene mehren sich Spiele, welche Gaming, NFTs und DeFi (Decentralized Finance) Elemente miteinander verbinden. Zu nennen wären hier beispielsweise Axie Infinity, Sorare oder auch DeFi Kingdoms.

Spieler:innen wird es ermöglicht, gewisse Teile des Spiels, zu besitzen und damit zu handeln, da sie dezentral auf einer Blockchain gespeichert sind. Das können diverse Items, wie Waffen, Ausrüstungsgegenstände oder auch Skins für den Spielcharakter sein. Auch Währungen innerhalb der Spiele können mittels Kryptowährungen realisiert werden.

Beachte, dass sämtliche zuvor vorgestellten steuerlichen Regelungen zu NFTs auch für die Vorgänge innerhalb dieser Spiele gelten. Es gibt hierfür keine Ausnahme.

Das kann zum Beispiel der Handel mit NFT-Heros in DeFi Kingdoms sein, oder das Verleihen von NFTs an andere Spieler:innen, wodurch Einkünfte generiert werden.

Wichtig zu erwähnen ist, dass generalisierende Aussagen schwierig sind. Jedes Spiel muss individuell steuerlich betrachtet werden.

NFTs richtig in der Steuererklärung eintragen

Gewinne aus dem Verkauf von NFTs müssen im Formular ESt 1 A in die Anlage SO eingetragen werden.

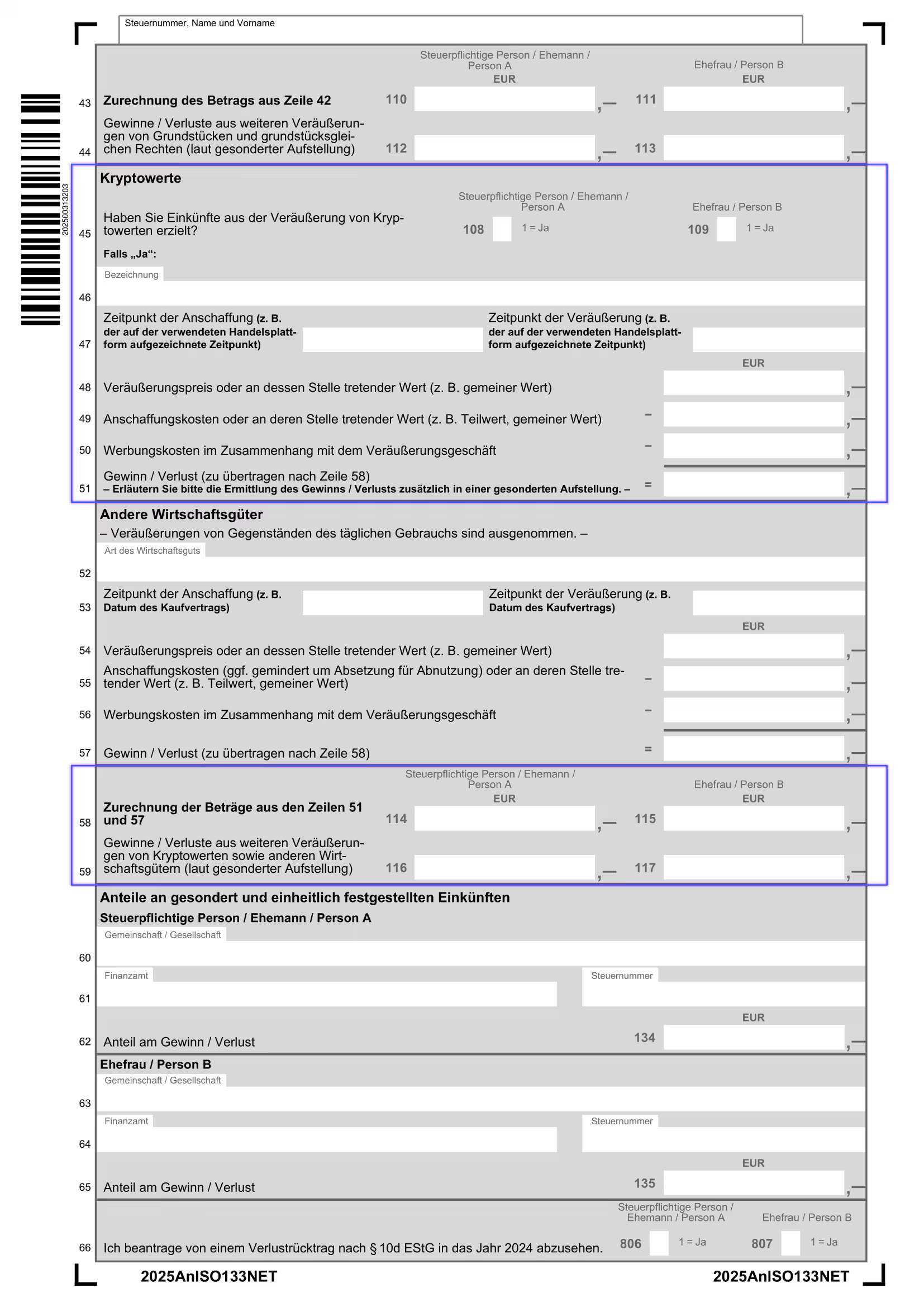

Auf Seite 2 von Anlage SO findest du den Abschnitt “Kryptowerte”.

Der Abschnitt “Kryptowerte” kommt in der Steuererklärung für das Steuerjahr 2025 zum ersten Mal zum Einsatz. In vorherigen Steuererklärungen mussten Gewinne und Verluste aus Kryptowährungen im Abschnitt “Einheiten virtueller Währungen und / oder sonstige Token” eingetragen werden.

Zeile 45: Trage in Feld 108 eine 1 ein, wenn du Einkünfte aus dem Verkauf von NFTs erzielt hast. Feld 109 ist für Ehepartner:innen.

Zeile 46: Trage hier zum Beispiel “NFTs” oder den spezifischen Namen des NFTs ein. Wenn es sich um mehrere verschiedene Transaktionen handelt, kannst du auf den Blockpit Steuerreport verweisen, den du gemeinsam mit deiner Steuererklärung einreichen kannst.

Zeile 47: Trage Zeitpunkt der Anschaffung und Veräußerung ein. Bei mehreren Transaktionen kannst du auch einfach das gesamte Jahr vom 01.01. bis zum 31.12. angeben.

Zeile 48: Trage den gesamten Veräußerungspreis aller verkauften NFTs ein.

Zeile 49: Trage die Summe der relevanten Kaufpreise aller verkauften NFTs ein.

Zeile 50: Trage alle mit dem Kauf/Verkauf verbundenen Werbungskosten ein. Das können zum Beispiel Transaktionsgebühren sein.

<div fs-richtext-component="info-box" class="info-box"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f4cef4c34160eab4440_Info.svg" loading="lazy" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Blockpit zieht Transaktionsgebühren automatisch vom Gewinn ab, weshalb sie hier nicht nochmal angegeben werden sollten.</p></div></div></div>

Zeile 51: Ziehe die Anschaffungskosten (Zeile 49) und Werbungskosten (Zeile 46) vom Veräußerungspreis (Zeile 44) ab. Das Ergebnis ist dein Gewinn bzw. dein Verlust.

Zeile 58: Trage den Wert aus Zeile 51 in Feld 114 ein. Feld 115 ist für Ehepartner:innen.

Zeile 59: Gewinne oder Verluste aus weiteren Veräußerungen, wie zum Beispiel aus Kunst- oder Goldverkäufen, kommen in Feld 116. Feld 117 ist für Ehepartner:innen.

NFT-Einkommen in die Steuererklärung eintragen

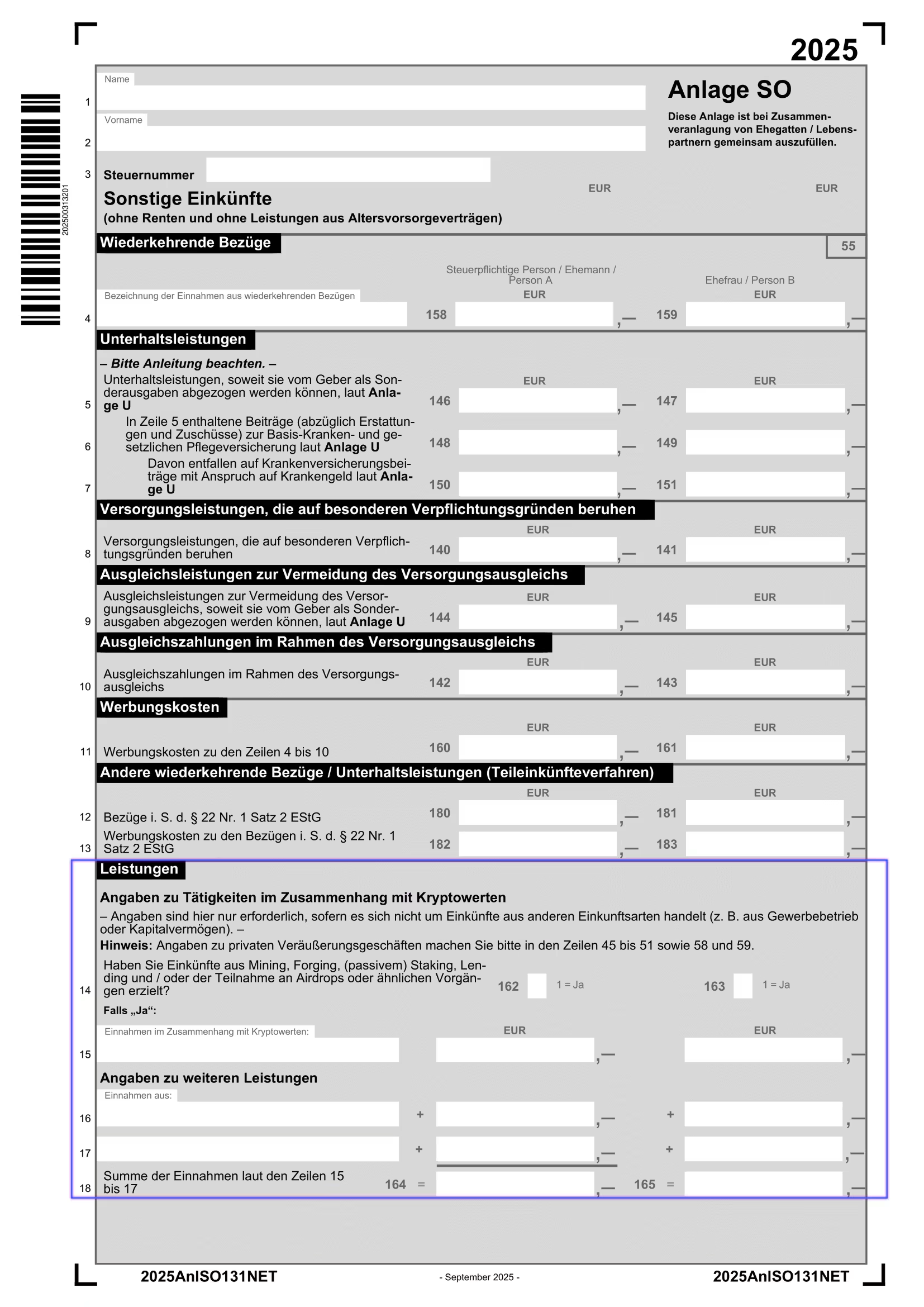

Hast du laufende Einkünfte durch NFTs erhalten, fallen diese unter § 22 Nr. 3 EStG und müssen ebenfalls im Formular ESt 1 A in die Anlage SO eingetragen werden.

Auf Seite 1 von Anlage SO findest du den Abschnitt “Leistungen - Angaben zu Tätigkeiten im Zusammenhang mit Kryptowerten”.

Zeile 14: Trage in Feld 162 eine 1 ein, wenn du Einkünfte aus Kryptowährungen erzielt hast.

Zeile 15: Benenne links die Art der Einkünfte und trage rechts den Wert ein. Bei mehreren verschiedenen Einkünften kannst du auch hier wieder auf deinen Blockpit Bericht verweisen und diesen als Anlage mitsenden. Blockpit summiert alle Einkünfte hier in Zeile 15.

Zeile 16 + 17: Trage hier weitere Einkunftsarten ein, falls zutreffend.

Zeile 18: Summiere alle Werte aus den Zeilen 15, 16 und 17.

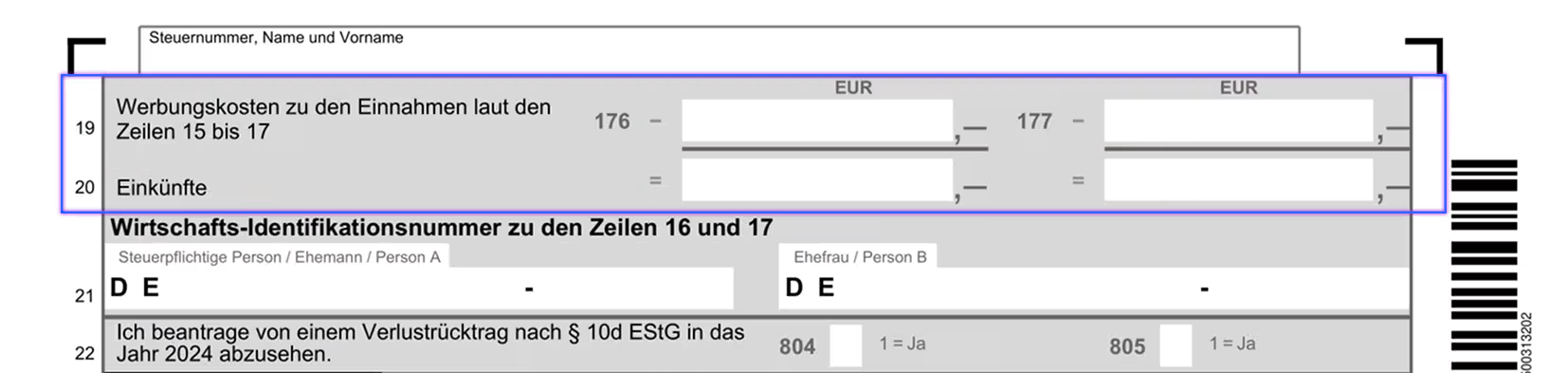

Zeile 19: Trage hier Werbungskosten ein, die mit dem Erhalt des Einkommens in Verbindung stehen.

Zeile 20: Trage hier die errechneten Einkünfte (Zeile 18 abzüglich Zeile 19) ein.

Dein rechtskonformer Krypto-Steuerreport mit Blockpit

Wenn du schon einmal eine Steuererklärung eingereicht hast, dann weißt du, wie viele Stunden in Recherche, Dokumentation und Aufbereitung fließen können.

Mit den rechtskonformen Steuerreports von Blockpit sparst du dir nicht nur viel Zeit, du erhältst zudem auch eine umfassende Übersicht all deiner Krypto-Transaktionen und letztendlich genau das, was du wirklich brauchst: ein rechtskonformes PDF, das du problemlos an das Finanzamt übermitteln kannst.

Für alle Details gibt’s hier das komplette PDF unseres Krypto-Steuer-Beispielreports.

<div fs-richtext-component="info-box" class="info-box definition"><div class="flex-info-card"><img src="https://assets-global.website-files.com/65098a145ece52db42b9c274/650c6f473db41a468e9c5dc5_Bookmark.svg" loading="eager" width="64" height="64" alt="" class="icon-info-box"><div fs-richtext-component="info-box-text" class="info-box-content"><p class="color-neutral-800">Eine detaillierte Ausfüllhilfe zur Einkommenssteuererklärung findest du hier: Kryptowährungen richtig in die Steuererklärung eintragen</p></div></div></div>

Hilfreiche Links

01/2026: Update auf 2026

01/2025: Update auf 2025